住宅ローンについて

家造りをする際に、ほとんどの方が一番気になっているのが「お金のこと」だと思います。

自己資金で建築する場合、生活に無理のない範囲で利用することが大切です。

住宅ローンを借りる場合、どの金融機関で、どんな返済方法で、いくら借りて、何年返済にするのか。

また注文住宅を建てようと思ったら、計画してからすぐに建つものではありません。

長い期間をかけて様々な工程を経て、1棟のお住まいが完成します。

その期間にかかるつなぎ融資なども関係してきます。

今回は住宅ローンについて改めて見ていきましょう。

【どこの金融機関がいい?】

各金融機関によって、金利や手数料、団体信用生命保険等、それぞれ細かい内容が異なります。

金利だけを比較して決めるのは得策ではありません。

一社だけに絞らず数社の商品説明を受け、内容を比較することをお勧めします。

特に、団体信用生命保険の保険内容や、繰り上げ返済の方法とその手数料について比較しましょう。

金融機関へ商品説明を受けに訪問する際、ローンや住宅について専門用語も飛び交うため

住宅会社の担当営業に同行してもらうと安心です。

【住宅ローンの返済方法】

●元利均等返済

元金+利息の合計が均等、つまり毎回の支払額が一定の返済方法

メリット:

毎回の返済額が一定の為、出費の計算がしやすく、返済計画も立てやすい。

元金均等返済に比べて、返済開始からしばらくの間は毎回の返済額が少なくなる。

デメリット:

元金均等返済に比べて、総返済額が多くなる。

元金均等返済に比べて、返済開始からしばらくの間は元金(借入金)の減り方が少ない。

●元金均等返済

元金の返済が均等、つまり毎回の返済額のうち元金に充当する部分が一定で

そこに利息を上乗せして返済する方法

メリット:

毎回の返済額は、返済が進むほどに少なくなっていく。

元利均等返済に比べて、総返済額が少なくなる。

デメリット:

返済開始からしばらくの間は毎回の返済額が多く、負担が大きくなりやすい。

金融機関によっては取り扱いがない場合がある。

【金利のタイプ】

(固定金利)

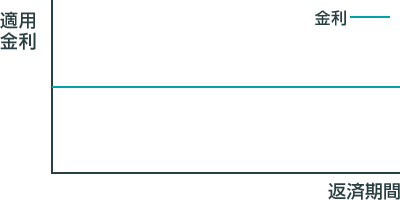

●全期間固定金利型

借入全期間にわたって金利が変わらないタイプ

借入時から完済時まで、契約時の金利で返済を行う

メリット:

完済までの毎回の返済金額が確定しているため、返済計画を立てやすい。

金利の低い時期に契約すると、最終支払いまで低金利のまま。

デメリット:

一般的に、変動金利に比べて金利が高めに設定されている。

(変動金利)

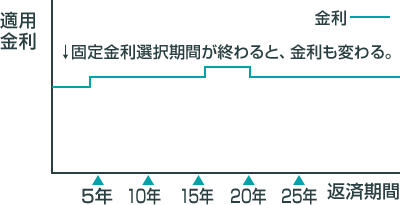

●固定金利期間選択型

最初の契約時に期間を選択し、その期間の金利を固定するタイプ

固定期間終了後は、その時点の金利水準で変動金利にするか

再び固定期間を選択するかを選ぶことができる

メリット:

固定金利期間中の返済額が変わる心配がない。

変動金利型のような未払利息のリスクがない。

デメリット:

固定期間が終了すると、その時点の金利で金利タイプを選択し直すため

その後の返済額は最初のローンを組んだ時点ではわからない。

返済開始後の金利の変動によっては将来の返済額が変わる可能性がある。

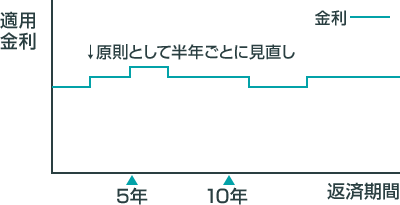

●変動金利型

経済情勢などに応じて通常半年ごとに金利が見直される

毎回の返済額も、元利均等返済の場合は通常5年ごとに

元金均等返済の場合は通常金利変動と共に見直される

メリット:

金利水準が下がり、ローン適用金利も下がると将来の返済額は少なくなる。

通常は半年ごとに金利が見直されるが、金利が大きく上昇した場合でも

毎回の返済額は通常5年ごとに見直すため、すぐに家計に影響することが避けられる。

デメリット:

金利の変動によって将来の返済額が変わる可能性があり

ローンを組んだ時点では総返済額がいくらになるかわからない。

金利が上昇すると返済額のうち金利が占める割合が高くなり、元金が減らない可能性がある。

金利の上昇具合によっては、本来支払わなければいけない利息部分の金額が

返済金額を上回る未払利息の発生の危険性がある。

【繰り上げ返済とは?】

毎月の返済額とは別に、まとまった金額を返済する方法です。

ここで返済した金額は全て元金に充てられるため

その分の支払利息が消え、総支払額も減らすことができます。

繰り上げ返済には「期間短縮型」と「返済額軽減型」の2種類があり

どちらを選択すべきかは、ライフスタイルによっても異なりますが

より効果的なのは「期間短縮型」です。

また繰り上げ返済は、「返済額が大きいほど」「期間が早いほど」効果が高いです。

そのためボーナス返済はせず、繰り上げ返済のために資金を貯めておくことをお勧めします。

【つなぎ融資とは?】

住宅ローンが実行されるのは一般的に住宅のお引渡し時です。

そのため、注文住宅のように引渡し前に「土地購入費」「着工金」「中間金」等

数回に分けての支払いが発生する場合、住宅ローンとは別に資金を用意する必要があります。

そのようなケースにおいて、住宅の引渡し前に必要な資金を一時的に建替えるためのローンが

つなぎ融資です。

【団体信用生命保険(団信)とは?】

住宅ローン契約者に万が一のことがあった際に、残された家や家族を守るための保険です。

加入していない場合、残された家族に大きな負担が残ってしまうため

住宅購入にあたって団体信用生命保険への加入は重要だと言えます。

金融機関によって、取り扱っている団体信用生命保険の内容が異なります。

また、金融機関によって金利上乗せのタイプもありますので

それぞれ商品説明の際に確認をしておきましょう。

長くなりましたが、最後に。

住まい造りは一生に一度の大きなお買い物であり、その資金として組むのが住宅ローンです。

住宅ローンは一生をかけて返済していくため、住宅ローンの検討も一生に一度と言えるでしょう。

人生の中で何度も訪れるものではないからこそ、不安や疑問が多いはずです。

家を建てたいと考えている全ての方が、より前向きに住まい造りを楽しんで頂き

最高のお住まい(生活)を手に入れて頂きたいからこそ

ご不安なこと、モヤモヤしてスッキリしないこと、家族や友達には聞きづらいことでも

なんでもご相談ください♪

~こちらのページもご参考に~

『 自己資金について 』

『 人には聞きづらいお金の話 』

『 ライフプランのすすめ 』